| 旧TOP : ホーム > 桐・IT等 > 桐会計等 > | |

| 平成18年10月 9日(月):初稿 |

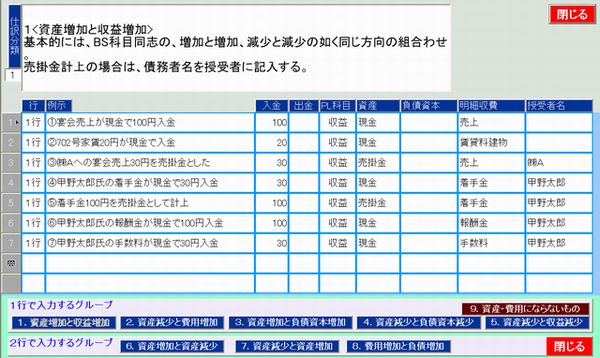

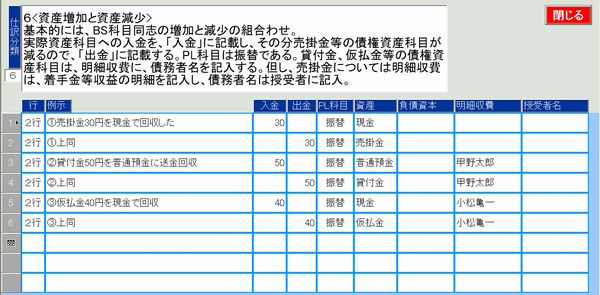

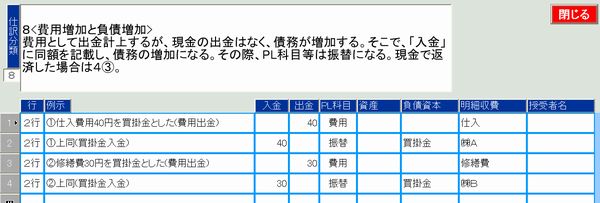

○当事務所の零細事務所向け桐複式簿記システムでの仕分け説明ファイルの全体は以下の通りです。尚、これは株式会社鶴亀企画と言うやはり零細企業の仕分け説明も兼ねています。 ○仕分けの次の8種類ですが、全ての仕分けが1行で入力出来るわけではありません。 1行入力グループは次の通りです。 1.資産増加と収益増加 2.資産減少と費用増加 3.資産増加と負債資本増加 4.資産減少と負債資本減少 5.資産減少と収益減少 以下の3グループは2行で入力します。 6.資産増加と資産減少 7.資産減少と資産増加 8.費用増加と負債増加 ○以下は各説明例を表示させるためのコマンドボタン群です。  ○2行で入力する6.資産増加と資産減少の説明例は以下の通りで、コマンドボタン「6.資産増加と資産減少」をクリックすると表示されます。  ○2行グループの、6.資産増加と資産減少の説明は以下の通りです。 基本的には、BS科目同志の増加と減少の反対方向の組合わせです。 実際資産科目への入金を、「入金」に記載し、その分売掛金等の債権資産科目が減るので、「出金」に記載する。PL科目は振替である。貸付金、仮払金等の債権資産科目は、明細収費に、債務者名を記入する。但し、売掛金については明細収費は、着手金等収益の明細を記入し、債務者名は授受者に記入。 ○(2行入力グループ)は、 6.資産増加と資産減少 7.資産減少と資産増加 8.費用増加と負債増加 の3つですが、資産科目の増加と減少、減少と増加の2つの現象の表現には2レコードが必要になります。また債務負担による費用増加は、名目上の出金が増加し負債の入金が増加しますのでその現象の表現も2レコードが必要になります。  ○私自身の複式簿記理解不十分なため仕分けが1行グループと2行グループに分かれる理由を理路整然と説明できないのが悲しいところです。 以上:753文字

|