| 旧TOP : ホーム > 桐・IT等 > 桐会計等 > | |

| 平成18年10月10日(火):初稿 |

|

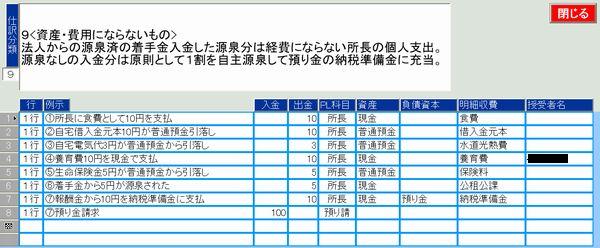

○零細事務所向け桐複式簿記システムでの仕分けのまとめは次の通りです。 1行入力グループ 1<資産増加と収益増加> 基本的には、BS科目同志の、増加と増加、減少と減少の如く同じ方向の組合わせ。 売掛金計上の場合は、債務者名を授受者に記入する。 2<資産減少と費用増加> 利息、保険料の経費扱いの可否に注意。事業設備の借入金利息と保険料は可。 それ以外は原則不可で、PL科目は所長。9の②、⑤参照。 3<資産増加と負債資本増加> 預り金、借入金等の負債科目について、明細収費に、預り先、借入先等の債権者の名称を記入する。事務員社会保険料、従業員源泉税と納税準備金等例外あり。 明細収費の各債権者が整列選択により、補助簿と化すので正確に記入すること。 4<資産減少と負債資本減少> 現金、普通預金等の資産を支出して借入金等負債を返済した場合 5<資産減少と収益減少> 現金を支出して着手金等収益を減少させた場合 2行入力グループ 6<資産増加と資産減少> 基本的には、BS科目同志の増加と減少の組合わせ。 実際資産科目への入金を、「入金」に記載し、その分売掛金等の債権資産科目が減るので、「出金」に記載する。PL科目は振替である。貸付金、仮払金等の債権資産科目は、明細収費に、債務者名を記入する。但し、売掛金については明細収費は、着手金等収益の明細を記入し、債務者名は授受者に記入。 7<資産減少と資産増加> 考え方は6と同じ。順序が逆なだけ。 8<費用増加と負債増加> 費用として出金計上するが、現金の出金はなく、債務が増加する。そこで、「入金」に同額を記載し、債務の増加になる。その際、PL科目等は振替になる。現金で返済した場合は4③。 その他、業務に関係しない個人的入出金も同じファイルで管理しております。これによって公私の収支全部を一つのファイルで管理できます。 9<資産・費用にならないもの> 法人からの源泉済の着手金入金した源泉分は経費にならない所長の個人支出。源泉なしの入金分は原則として1割を自主源泉して預り金の納税準備金に充当。 その説明フォームは以下の通りです。  以上:915文字

|